| 索 引 号: | 6107000028/2022-000931 | 发布时间: | 2022年05月12日 10:16 |

| 来 源: | 陕西科技情报 | 发布机构: | 汉中市科技局 |

| 内容概述: | |||

2022年3月21日,陕西省科技厅联合陕西省发改委、陕西省教育厅、陕西省财政厅、陕西省人社厅、陕西省审计厅等共同发布了《陕西省深化全面创新改革试验推广科技成果转化“三项改革”试点经验实施方案》,涉及职务科技成果单列管理、技术转移人才评价和职称评定、横向科研项目结余经费出资科技成果转化等“三项改革”。

其中“横向科研项目结余经费出资科技成果转化”主要是鼓励高等院校探索科研人员将横向科研项目结余经费以现金出资方式入股科技型企业,形成“技术入股+现金入股”的投资组合。作为试点高校需解决以下五个问题:一是对象上需对经费来源范围进行界定,二是思想上需实现经费管理理念的转变,三是领域上需对经费出资的重点进行梳理,四是干系人上需对各方进行角色定位,五是方式上需对经费流转机制进行创新。

一、对象上要明确界定可用横向科研项目结余经费的范围

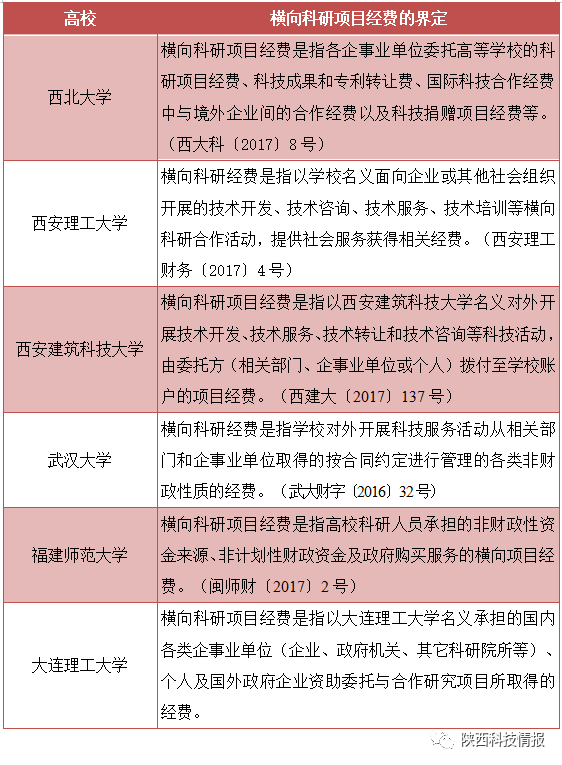

科研经费按照资助方的不同可分为纵向经费和横向经费两类(白华,2018),纵向经费是政府部门批准立项并给予拨款的科研项目经费,而横向经费是各类组织(或个人)与科研单位、科研人员之间基于市场(或捐赠)行为而立项并给予拨款的科研项目经费。实践中,不同高校对横向科研经费的范围界定存在差异性(见表1),有的高校是按照主体类别进行界定(如西北大学、西安理工大学等),而有的高校采用经费性质进行界定(武汉大学、福建师范大学等)。因此,对试点高校需明确可用于科技成果转化的横向科研项目结余经费的范围,是包括来源于各类企事业单位(企业、政府机关、其它科研院所等)、群众团体、个人等的经费,还是只局限于来源于企业的经费。

表1不同高校关于横向科研项目经费的界定

二、思想上要实现横向科研项目结余经费管理理念的转变

高校横向科研经费管理涉及科研、财务、审计、国资等部门的配合,其中科研部门有开展横向科研项目结余经费出资科技成果转化工作的动因,而财务部门却承担着更多的法律风险和责任,如出资经费流转问题、税收问题等(曹鹏和张妍,2022)。因此,对试点高校要转变横向科研项目结余经费管理理念,从当前财务和科研部门为主转变为科研、财务、审计、国资等部门思想上高度统一、行动上坚决有力的协作共同体,建立起以相关校领导为中心,包括相关职能部门负责人在内的联合工作小组,认真研习国家、省市相关法律法规,将横向科研项目结余经费的出资过程规范化和合法化,建立健全容错免责机制,切实解决科研人员和管理人员经费“不敢转”的问题。

三、领域上要梳理横向科研项目结余经费出资的重点

高校是知识创新和技术创新的主阵地,拥有海量的科技成果,但其“重数量、轻质量”“重申请、轻实施”的情况时有发生(高健等,2022),2020年我国高校有效发明专利产业化率为3.8%、有效发明专利转让率为4.6%(宋德锋和索晓峰,2021)。高校横向科研项目结余经费出资科技成果转化在某种程度上具有“只许成功,不许失败”的期盼,这与科技成果转化的高风险性不相适应。因此,对于有条件的高校可以组建类似于企业投资决策委员会的机构,依托群体决策的优势,为出资人提供备选成果转化目录,降低出资风险。此外,可以紧密围绕数控机床、光子、航空等全省23条重点产业链,对接秦创原春种基金的投资孵化机制,鼓励出资人参与春种基金的成果转化项目。

四、干系人上要理清结余经费出资试点工作中各方角色定位

高校科技成果转化干系人主要包括政府、企业、高校和科技中介等四类主体(张高明和张善从,2020),虽高校横向科研项目结余经费出资科技成果转化试点工作的重心在高校,但需要高校科技成果转化干系人的共同参与。因此,对于试点高校需勇于担当,通过利益分配与风险共担机制的创新,调动科研人员参与的积极性,并要及时梳理改革试点过程中的难点痛点,特别是涉及到政策法规的问题(如涉及的税收问题、资金流转规范性问题等)时要主动对接政府有关部门,推进试点政策环境的持续优化,对于高校成果承载企业要加强对接、及时跟进解决成果转化中问题,而对于科技中介则要利用好其桥梁作用、合力建立高校横向科研项目结余经费出资的“成果池”。

五、方式上要探索横向科研项目结余经费出资的流转机制

高校横向科研项目结余经费出资科技成果转化是高校经费管理的一种创新探索,但其与《教育部关于加强直属高校所属企业国有资产管理的意见(教财〔2021〕4号)》中“除科技成果作价投资外,原则上,高校及所属企业不得以任何形式投资新办企业”的规定不相适应,使高校科研人员和科技管理人员在探索实践过程中始终存在顾虑。因此,试点高校需向省科技管理部门备案,对于高校教师科技成果获得秦创原春种基金等政府成果转化基金支持的,允许高校以科研项目合作的形式,由高校扣除管理费用后,直接拨款至创办企业、认定为经费支配人的现金出资额,视为科技成果作价投资。此外,试点高校可探索向省税务部门备案,建立“个税缓冲区”,经费支配人与学校签订协议或合同后,高校将确定的结余经费额转至经费支配人账户,由经费支配人直接出资科技成果转化,待取得按股份、出资比例分红或转让股权、出资比例所得时,依法缴纳个人所得税。

参考文献:

[1]白华.科研经费管理的新范式[J].科学学研究,2018,36(01):93-100.

[2]曹鹏,张妍.成果转化“三项改革”,陕西省力度空前[EB/OL].https://mp.weixin.qq.com/s/y-GeB_JljumbJHhPRe_FYw,2022-03-28.

[3]高健,许佳,葛子豪.高校科技成果转化关键路径的思考——基于国内4所大学知识产权管理的实践[J].中国高校科技,2022(Z1):120-124.

[4]宋德锋,索晓峰.高校科技成果转化有效途径的实践与探索——以南京理工大学张家港工程技术研究院为例[J].中国高校科技,2021(12):89-92.

[5]张高明,张善从.基于全过程的高校科技成果转化能力研究[J].科技管理研究,2020,40(23):92-99.

作者:王方、李华、张毅(西安电子科技大学陕西信息化与数字经济软科学研究基地)